引 言

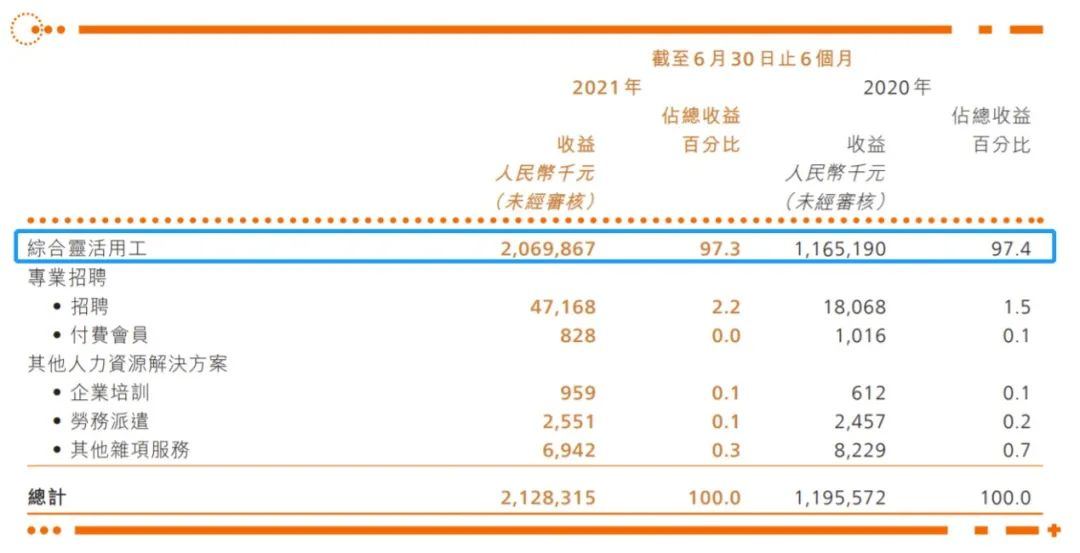

“灵活用工”概念在国内打的火热,几家主打该概念上市的人力资源公司,在2021中期业绩均交出了不俗的成绩。以人瑞人才(06919)为例,其2021半年度收益为21.28亿元、同比增长78.02%,净利为7488.4万元,同比增长41.24%。其中综合灵活用工业务营收占比第一,其占总收益百分比高达97.40%。

由此看来,灵活用工业务的确是“助燃剂”,能够助力公司高速拓展业务规模。然而,这类上市公司的灵活用工模式,与我们在《灵活用工平台的合规之路》一书中提及的“灵活用工平台模式”(即由灵活用工平台承揽用工需求方业务后众包至灵工人员(含其注册成立的个体工商户)具体承接,下称“灵活用工平台模式”)之间,却似是“同卵双生”:虽看似“同卵”,核心都是在前端以承接用工需求方业务为基础;却实则“双生”,在后端灵工人员维度则大相径庭。

二者都称自己为“灵活用工”,模式差异到底在哪里,对应的风险有哪些?对于打算从事或正在转型灵活用工业务的企业而言,又应该关注哪些要素以综合考量选择何种业务路径?

对此,我们分析了已上市公司所谓“灵活用工”业务的具体开展模式,并与灵活用工平台模式作比对分析,清晰二者之间的异同点及各自痛点,从而为灵活用工平台(下称“灵工平台”)选择业务路径提供一些思路。

#01

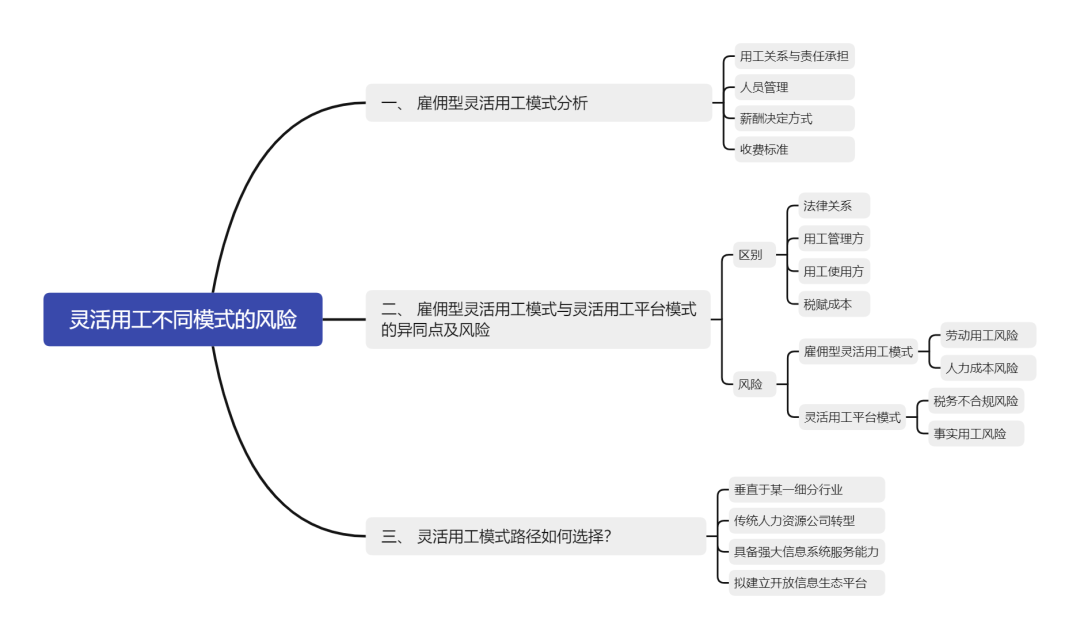

雇佣型灵活用工模式分析

我们研究了国内几家上市公司的招股说明书及2021年半年度报告,发现他们口中的“灵活用工业务”,主要是指:自上游承揽用工需求方的业务并向其收取服务费,同时根据业务开展需要,自行招募灵工人员并与其建立劳动关系,以具体完成业务(如下图所示,下称“雇佣型灵活用工模式”)。

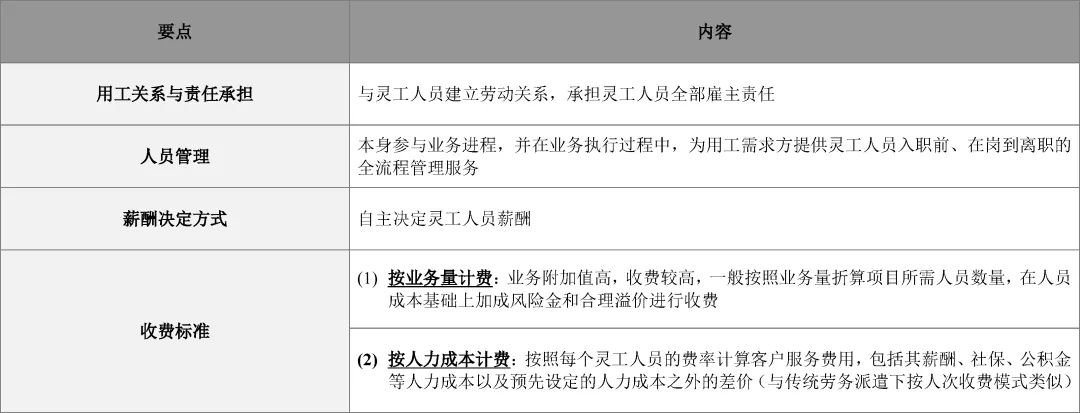

由于雇佣型灵活用工模式项下,灵工平台与灵工人员建立的是劳动关系,故而在用工关系与责任承担、人员管理、薪酬决定方式维度均相同或类似,但在具体收费标准上会略有区别(具体如下表所示):

(1)部分公司按业务量计算费用:在确定业务量的基础上,再按照业务量折算项目所需人员数量;

(2)部分公司则单纯按人力成本计算费用:在灵工人员薪酬、社保、公积金等人力成本之上按一定比例进行溢价(即采用“成本加成法”),与传统劳务派遣下按人次收费模式类似。

#02

雇佣型灵活用工模式与灵活用工平台模式的异同点及风险

从上文可知,雇佣型灵活用工模式,与灵活用工平台模式一样,均是从用工需求方承揽业务并收取服务费(其中在收费模式上人瑞人才与灵活用工平台模式更为接近,均采用“成本加成法”方式);但与灵活用工平台模式不同的是,雇佣型灵活用工模式均主动与灵工人员建立劳动关系,承担劳动法项下的用人单位职责,并未与灵工人员建立合作关系。

简言之,雇佣型灵活用工模式和灵活用工平台模式,就如同“同卵双生”一样:

(1)同卵,是指二者在前端均为“业务外包”,且包揽后端用工,解决了用工需求方的业务承揽与用工问题;

(2)双生,则是指在业务外包的基础之上,在后端用工维度生出两条看似相似但实质不同的两条路径:(a)在灵活用工平台模式下,灵工平台与灵工人间之间建立的是合作关系,灵工平台在承接用工需求方业务后,再众包至后端灵工人员具体承接;

(b)在雇佣型灵活用工模式下,灵工平台与灵工人员建立的则是劳动关系,将后端灵工人员的用工成本及风险转移至自身。

故而,雇佣型灵活用工模式与灵活用工平台模式在法律关系、用工管理/使用及税赋成本方面各不相同(具体如下表所示):

由上表可知,在雇佣型灵活用工模式项下,可能面临以下风险:

(1)雇佣灵工人员的劳动用工风险:灵工平台作为用人单位,需承担《劳动法》《劳动合同法》项下的用工管理义务,包括但不限于代扣代缴个人所得税、缴纳社保及公积金,承担用人单位侵权责任等;

(2)因用工需求方需求锐减导致其需负担灵工人员的人力成本风险:以人瑞人才为例,其就曾在2020年度年报中提出,旗下综合灵活用工业务毛利率之所以下降,即是因为新冠肺炎疫情爆发导致用工需求方的用工需求量减少,而公司管理的员工工资等固定成本支出并没有减少等原因所致。

而灵活用工平台模式虽然避免了雇佣型灵活用工模式项下的雇主责任风险,但也有其自身面临的难题:

(1)业务真实性未坐实,面临税务不合规风险:实践中,虽然有不少灵工平台声称系众包型灵工平台,但其平台内并未提供服务交付与验收等佐证业务真实性的环节和功能,实质系为用工需求方向灵工人员发放佣金提供结算服务,并不审核业务真实性,进而可能衍生出虚开发票、洗钱、偷逃税等触碰法律红线的重大法律风险;

(2)事实劳动用工风险:同时,在未坐实灵活用工众包的情况下,用工需求方和灵工平台虽未与灵工人员签署书面劳动合同,但也可能面临“事实劳动关系”的尴尬局面,并未能完全免除事实劳动用工风险。

#03

灵活用工模式路径如何选择?

由此可见,雇佣型灵活用工模式与灵活用工平台模式并不是一回事儿,且都存在各自的痛点。

对于灵工平台而言,又该选择何种道路?

在商业模式上,目前国内主打“灵活用工”概念而上市的公司基本均定位于人力资源服务商,其所从事的新兴灵活用工服务与兼营的人才寻访与招聘、劳务派遣、培训等传统人力资源服务相互促进,能够为用工需求方提供综合性的人力资源服务,实现人力资本结构的更优化。

而采用灵活用工平台模式的灵工平台则面临商业模式定位难的困境,现有的上市行业分类中亦无与灵活用工平台模式直接匹配的行业分类,进而为其股权融资和上市增加了障碍。

对此,灵工平台需根据其自身发展战略定位合适的商业模式,搭建对应的股权结构,整合体系内的相关业务主体和资源,以符合未来上市对主营业务、收入及利润等业绩指标、业务独立性以及关联交易、同业竞争相关的限制等要求。具体而言(详见本团队撰写的《灵工平台上市冲动之下,跨不过的“融资难”》):

(1)如果在垂直的细分行业中深耕某一领域,那么成为灵活用工平台模式下对应的主营业务板块系相对可靠的上市路径选择;

(2)如果是传统人力资源公司转型,可以效仿国内已上市公司,以传统人力资源的板块维度去上市。但是,以“灵活用工平台模式”(而非已有的“雇佣型灵活用工模式”)模式为主要增长动力的人力资源板块是否能够获得上市监管机构的认可,仍拭目以待;

(3)如果是依托比较强大的信息系统服务功能,可以考虑以目前较为受投资方追捧的SaaS技术服务模式作为上市路径,但这个对于灵工平台服务商而言就需要有所选择,鱼和熊掌不可兼得,一方面,自有业务下的总包模式若比作运动员身份,而SaaS技术服务模式可比教练,既充当教练又充当运动员身份的市场定位会存在一定冲突和竞争关系;而另一方面,在法律上更为实质,即若上市主体兼有总包服务模式(不论是母公司还是子公司)和SaaS技术服务模式,基于合并财务报表范围内主体之间的业务抵消后所呈现的主营业务情况可能影响其所归属的行业分类定位;

(4)如果是做一个开放的信息生态平台,提供如信息撮合服务的信息发布信息展示的互联网信息服务平台,则是另一个上市路径之选,这个维度下,鱼和熊掌的问题同样面临的同时,也会凸显另一个问题,即需要强大的品牌和社会资源整合力,同时,平台的风险控制和责任界限成为难以回避的重点。

总结而言,以“同卵双生”形容雇佣型灵活用工模式与灵活用工平台模式之间的异同点,再恰当不过。二者虽都以承接用工需求方的业务为基础且包揽后端用工,但在后端灵工人员关系建立及用工管理层面却不尽相同。对此,灵工平台应首先明确自身定位,结合商业规划选择适用的灵活用工发展道路,并搭建对应股权架构,逐步建立、优化、拓展自身商业版图。